Tài chính – Ngân hàng

Thị trường Chứng khoán: Tăng trưởng chưa nhanh do “tâm lý” chờ chính sách vĩ mô

(Tapchinongthonmoi.vn) - Đà tăng ngắn hạn có dấu hiệu chững lại trong tuần giao dịch đầu tháng 4/2023. Kết phiên giao dịch cuối tuần, VN-Index đóng cửa tại mốc 1.070 điểm tương ứng tăng 0,5% so với tuần trước. Đáng chú ý, thanh khoản bình quân phiên cải thiện đáng kể khi tăng 34% đạt khoảng 15.700 tỷ đồng.

Dấu hiệu tăng trưởng chưa cao

Theo đó, nhóm dịch vụ tài chính; xây dựng và vật liệu; hóa chất là top 3 nhóm tăng giá mạnh nhất tuần qua với mức tăng lần lượt là 4,47%; 3,24% và 3;04%. Ngược lại nhóm bảo hiểm giao dịch ảm đạm với mức giảm 1,64%. Xét theo vốn hóa, dòng tiền tuần qua chuyển hướng sang nhóm vốn hóa vừa và nhỏ. Cụ thể trong khi chỉ số VNMIDCAP VÀ VNSMALLCAP tăng lần lượt 3% và 4% thì chỉ số VN30 chỉ tăng nhẹ khoảng 0,5% so với đầu tuần.

Trao đổi cùng Tạp chí Nông Thôn Mới, ông Đỗ Anh Tuấn – Trưởng Phòng Môi giới Chứng khoán Mirae Asset Việt Nam nhận định: “Theo biểu đồ giá của VN-Index trên khung thời gian Daily thì chỉ số đang bám sát đường trung bình MA 50 ngày. Một tín hiệu tích cực cho xu thế vận động của chỉ số khi VN-Index vượt lên đường trung bình. Chỉ số cũng xác nhận mẫu hình W khi đã vượt đừng viền cổ với đáy 1 ở quanh 1020 điểm và chỉ số kiểm định lại đáy lần 2 thành công vào ngày xảy ra sự kiện ngân hàng Mỹ phá sản. Chỉ báo xu hướng MACD được nhiều nhà đầu tư xem xét để xác định xu hướng thị trường đã cho tín hiệu MACD vượt lên trên 0 và Histogram vẫn đang dương. Với những xác nhận trên thì cho thấy trong tuần này VN-Index sẽ tích cực hướng tới đỉnh cũ quanh 1.100 và 1.130 điểm”.

Về diễn biến dòng tiền theo góc độ từ các nhà đầu tư thì khối ngoại đang bán ròng hầu như cả tuần qua với tổng giá trị trên cả 3 sàn đạt 780 tỷ tập trung vào các mã STB; VND; VNM. Ở chiều ngược lại, dòng tiền mua ròng mạnh ở các mã VIC; HPG; HDB. Khối tự doanh mua bán khá cân bằng song vẫn nghiêng về bán ròng nhẹ 8 tỷ. Top các mã tự doanh bán ròng chủ yếu bao gồm SSI; ACB; CEO (trái lại VPB; C4G; GMD được mua ròng nhiều nhất). Ngược chiều với khối tổ chức, cá nhân trong nước tuần này tích cực vào ròng với giá trị đạt khoảng 670 tỷ đồng.

Ông Phan Văn Hùng - Trưởng Phòng Môi giới và Tư vấn đầu tư, Agriseco - Chi nhánh miền Nam cho rằng: “Về xu hướng dòng tiền, dòng tiền tuần qua có sự chuyển dịch từ nhóm vốn hóa lớn sang nhóm vốn hóa vừa và nhỏ và chỉ tập trung vào một số ngành có câu chuyện như chứng khoán, bất động sản, khu công nghiệp. Trong bối cảnh KQKD quý I dần được hé lộ, Agriseco Reseach cho rằng dòng tiền nhiều khả năng sẽ tiếp tục phân hóa vào các cổ phiếu có lợi nhuận tăng trưởng và triển vọng kinh doanh tích cực”.

Tác động của chính sách vĩ mô đến giữa năm 2023

Việt Nam đã công bố dữ liệu kinh tế với mức tăng trưởng GDP trong quý I năm 2023 ở mức 3,32% so với cùng kỳ (thấp nhất kể từ quý III năm 2021), lạm phát cơ bản đã giảm trong tháng thứ hai xuống còn +3,4% so với cùng kỳ vào tháng 3 (so với +4,9% so với cùng kỳ trong tháng 1 và +4,3% so với cùng kỳ vào tháng 2). Chính sách tiền tệ nới lỏng gần đây của Ngân hàng Nhà nước (NHNN) trong bối cảnh lạm phát của nền kinh tế vẫn nằm trong tầm kiểm soát (CPI trung bình năm 2023 là 4,5%) là một phần trong những nỗ lực không ngừng của Chính phủ nhằm hỗ trợ tăng trưởng kinh tế và tháo gỡ các trở ngại cho cả doanh nghiệp và người dân. Cụ thể, trong tháng 3, Ngân hàng Nhà nước (NHNN) đã cắt giảm 100 điểm cơ bản lãi suất tái cấp vốn xuống 3,5%/năm (hiệu lực từ 15/3/2023) và ký ban hành các quyết định cắt giảm 50 điểm cơ bản lãi suất tái cấp vốn xuống 5,5%/năm (hiệu lực từ 15/3/2023).

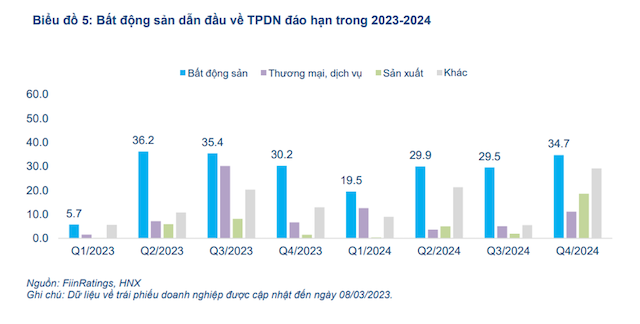

Bên cạnh đó, giai đoạn quý II và quý III của năm 2023 sẽ là đỉnh điểm đáo hạn trái phiếu doanh nghiệp (TPDN) của nhóm bất động sản. Tuy nhiên, động thái hỗ trợ vừa qua như giảm lãi suất cho vay, Nghị quyết 33/2023/NQ-CP và Nghị định 08/2023/NĐ-CP được ban hành, kỳ vọng sẽ góp phần giải quyết áp lực nghĩa vụ nợ qua hoạt động tái cấu trúc nợ, cấp tín dụng mới cho các dự án sạch về pháp lý cũng như hoạt động triển khai và mở bán dần được khôi phục.

Trong bối cảnh những làn gió ngược của toàn cầu, các chính sách vĩ mô đã góp phần quan trọng dựa trên những nỗ lực không ngừng của Chính phủ nhằm cung cấp một phương án “hạ cánh mềm” cho trái phiếu doanh nghiệp, cũng như cho các nhà phát triển bất động sản, những tổ chức gần đây đã gặp phải tình trạng khủng hoảng thanh khoản. Bên cạnh đó NHNN đã chủ động nới lỏng chính sách tiền tệ cũng như tạo động lực tăng trưởng mạnh mẽ của giải ngân đầu tư công, giúp cho sự trở lại của ngành Du lịch và sản xuất trong nước được phục hồi trở lại.

Bà Nguyễn Ngọc Lan Anh - Trưởng Phòng Kinh doanh Công ty CP Chứng khoán Phú Hưng nhận định: “Tôi cho rằng thị trường có thể sẽ tiếp tục đà tăng trong phiên giao dịch đầu tuần và chỉ số VN-Index có thể sẽ tiến về mức kháng cự 1.095 điểm. Đồng thời, thị trường có thể sẽ sớm bước vào giai đoạn biến động mạnh theo chiều hướng tích cực và dòng tiền ngắn hạn sẽ gia tăng dần trong thời gian tới, điểm tích cực ở đây là dòng tiền lan tỏa đều giữa các nhóm cổ phiếu. Ngoài ra, chỉ báo tâm lý ngắn hạn tăng nhẹ cho thấy các nhà đầu tư có dấu hiệu lạc quan trở lại và cơ hội giải ngân mới cũng gia tăng, nhưng dấu hiệu này chưa hoàn toàn rõ ràng. Xu hướng ngắn hạn của thị trường chung được nâng từ mức GIẢM lên TĂNG. Do đó, khuyến nghị các nhà đầu tư ngắn hạn có thể tận dụng nhịp điều chỉnh để gia tăng tỷ trọng cổ phiếu”.

Cùng quan điểm trên, ông Đỗ Anh Tuấn cũng cho rằng: “Dòng tiền đang dần tham gia thị trường và đưa chỉ số lên mức cao mới. Xu hướng thị trường trở nên lạc quan hơn thì nhà đầu tư sẽ xem xét những nhóm ngành nhạy cảm với yếu tố lãi suất như chứng khoán, bất động sản. Ngoài ra nhà đầu tư có thể cân nhắc câu chuyện kết quả kinh doanh quý I/2023 sắp sửa được công bố, theo đó những nhóm ngành như ngân hàng, thép, đầu tư công có sự quan tâm nhiều. Về cổ phiếu thì tốt nhất cứ ưu tiên cổ phiếu đầu ngành và có diễn biến đường giá đang nằm trên cả đường trung bình 200 ngày và 50 ngày. Vì theo thống kê của nhà vô địch đầu tư chứng khoán Mark Minervini thì có 99% siêu cổ phiếu được giao dịch trên đường trung bình động 200 ngày trước khi có đợt tăng giá lớn, và 96% siêu cổ phiếu được giao dịch trên đường trung bình động 50 ngày”.

Xét về xu hướng đầu tư trong thời gian tới, ông Phan Văn Hùng cũng đưa ra dự báo: “Tại vùng hỗ trợ của chỉ số, nhà đầu tư có thể thăm dò với các nhóm cổ phiếu sau: i/ Nhóm có triển vọng kết quả kinh doanh quý I và bán niên tăng trưởng bao gồm một số nhóm như xây dựng, vận tải dầu. ii/ Nhóm có kết quả kinh doanh nửa cuối năm 2022 kém khả quan và kỳ vọng phục hồi trong năm 2023 như chứng khoán, thép, chăn nuôi. iii/ Nhóm các cổ phiếu có kế hoạch kinh doanh năm 2023 khả quan và tỷ lệ chi trả cổ tức hấp dẫn”.

Tin cùng chuyên mục

Tin khác